来源:金十数据 吴雨

基金经理看到了10年期美债收益率升至5.75%的前景,并认为这是一种可能导致经济、金融市场或两者崩溃的风险。

美国国债市场近期的动荡似乎在宣告:债市义警又回来了。

NewEdge Wealth LLC的高级投资组合经理兼固定收益主管本·埃蒙斯(Ben Emons)解释道,该群体被定义为通过出售债券来***美国财政政策的投资者,他们不断要求更多的期限溢价或补偿,以持有证券至到期日。目前,这已经压倒了其他寻求收益的投资者的购买兴趣。

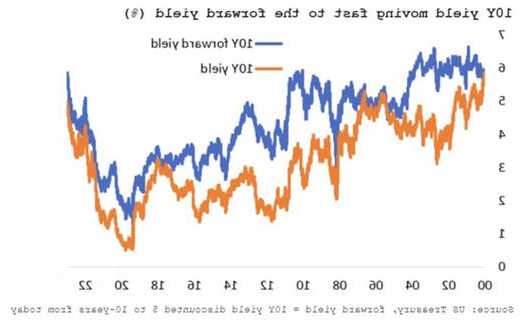

埃蒙斯指出,由于美国债券再次遭到抛售,10年期国债收益率周三收于4.952%,为今年第二高水平,但其远期收益率正迅速朝5.75%的方向迈进。这反映了交易员对5年或10年后的10年期国债收益率的预期,他认为,这并不是一个“不现实”的水平,甚至可能在不的将来达到。

虽然美国国债收益率只是回到了历史上的正常水平,但其上升的速度给金融市场和美国经济带来了风险。原因之一是,过去习惯于以低利率借款的企业在其他地方进行再融资和削减成本时,将被迫承受更高的利率。

Ned Dis Research首席全球宏观策略师约瑟夫·卡利什(Joseph Kalish)认为,10年期国债收益率升至5.25%以上是一种可能导致经济、金融市场或两者崩溃的风险,因为这一水平标志着2006-07年达到的“重要双顶”,以及美联储本轮加息周期的政策利率峰值。

与此同时,根据纽约联储的估计,期限溢价(对投资于期限较长证券的补偿)持续上升。这种溢价很难量化,受美国财政前景、可能无休止的国债供应、通货膨胀、经济增长走强和长期利率走高等各种因素的影响。埃蒙斯表示,随着国库券发行量占未偿债务的比例的上升,这一溢价也随之上升。

周一,在两位知名投资者质疑美国经济持续强劲的预期之后,美国国债收获了一些买盘。固定收益投资巨头太平洋投资管理公司联合创始人比尔·格罗斯表示,经济很可能在年底前走向衰退,潘兴广场的比尔·阿克曼表示,他已经平仓了对30年期国债的空头头寸 ,“经济放缓速度比最近数据显示的要快”,他说。

埃蒙斯表示:“我们周一看到的是市场对阿克曼和格罗斯的下意识反应,这是对空头的短暂回补,但还不足以真正扭转基于强劲经济数据和财政部增加借贷的收益率上升趋势。除非有国会议员说‘我们将削减开支’,情况才会真正改变。”

周三美国国债再次遭遇抛售。与此同时,华盛顿试图从功能失调中恢复过来。共和党领导的众议院在经历了三周没有领导人的混乱时期后,终于在周三选出了新议长——路易斯安那州众议员迈克·约翰逊。

周三,在中长期国债收益率上涨的带动下,从1年期国债到30年期国债的所有收益率均走高。美国三大股指收盘下跌。

埃蒙斯表示,目前推动长期国债持续抛售的技术因素之一是,抵押贷款相关服务商和投资组合管理公司需要管理它们在抵押贷款支持证券(MBS)方面的风险和敞口。

目前,每次长期国债收益率上升,MBS的价格都会下跌,这可能会使债券市场容易出现更剧烈的波动。埃蒙斯指出,这也可能引发抵押贷款相关参与者的更多抛售,可能足以在某个时候将10年期国债收益率推升至5.5%。

5.25%-5.75%的10年期国债收益率是否足以破坏经济?“(这)取决于企业何时必须为到期债务再融资。经济可能真的会受到影响,因为很多公司会考虑削减成本和裁员。”埃蒙斯说。

在确定什么可能对金融市场造成损害时,他表示,“更多的是看系统中的杠杆是否会被解除,而这很难估计。如果我要指出一些可能会崩溃的事情,对冲基金解除杠杆将是一种可能发生的方式”,并且可能涉及“多个对冲基金”,“因为加杠杆利息太高了”。