国盛证券发布研报称,新标的正在加入算力生态链。算力行业正处于茁壮成长期,众多企业“各显神通”参与其中。该行认为,算力租赁生态链还远未到格局固化的阶段,积极关注新进入者:中科金财(002657.SZ)、利通电子(603629.SH)、东方材料(603110.SH)等。

国盛证券主要观点如下:

1.抢货潮下,显卡价格快速上涨。上周,美国商务部工业与安全局(BIS)更新了《先进计算芯片和半导体制造设备出口管制规则》,此举旨在限制中国先进制程工艺和AI领域发展,国内主要的A800、H800等产品均受到影响。在短期内尚有一些零星货源,随着拿卡难度加大,算力运营方开始“抢单”,H800服务器的报价甚至上冲300万/台,硬件成本上涨已传导至算力租赁的报价。该行认为,短期内算力供需两侧将出现阶段性失衡,部分先发优势的公司已有一定规模的算力储备,在手算力的价值有望因稀缺性提升。

2.市场开始寻求算力的国产替代机会。英伟达的竞争壁垒不仅体现在芯片制程和系统集成方面,更重要的是长期在CUDA软件生态的积累,众多算法工程师已经习惯了CUDA提供的工具库及其编程语言,向外迁移存在不习惯的问题。从大模型的发展历程来看,许多大模型开发之初都是基于开源机器学习库PyTorch训练,最早期使用的也是英伟达的GPU,与之相配套,算法工程师便会大量地用到CUDA库代码。

国产替代短期突破点:兼容CUDA。国产GPU厂商沐曦测试完成了MXC500系列GPU,目标算力15 TFLOPS@FP32,兼容CUDA生态;海光信息协处理器DCU产品兼容“类CUDA”环境。该行认为,短期来看,兼容CUDA有望解决国产算力“有没有“的难题。

国产替代长期突破点:构建自主的软硬件生态。华为近期发布了异构计算架构CANN 7.0,CANN搭建了从上层深度学习框架到底层AI硬件的桥梁,支持华为昇思MindSpore、PaddlePaddle、PyTorch、TensorFlow、Caffe、Jittor等主流AI框架。该行认为,长期来看,拥抱类似于CANN的拥有自主技术的软件架构,是构建AI算力市场“第二极”的必经之路,也有望解决国产算力“好不好用“的问题。

3.新标的正在加入算力生态链。算力行业正处于茁壮成长期,众多企业“各显神通”参与其中。该行认为,算力租赁生态链还远未到格局固化的阶段,积极关注新进入者:中科金财、利通电子、东方材料等。

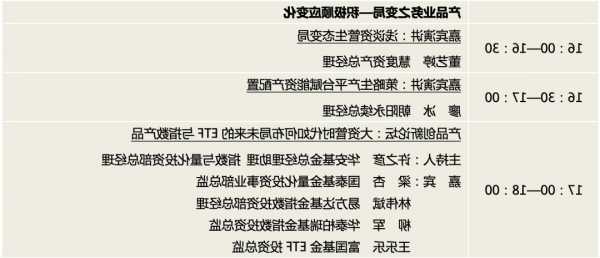

算力

算力租赁:恒为科技、中贝通信、恒润股份、中科金财、利通电子、东方材料、三大运营商、云算力商。

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁(***)。

算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、恒为科技、工业富联、寒武纪、震有科技。

液冷:英维克、申菱环境、高澜股份、佳力图。

边缘算力承载平台:美格智能、广和通、移远通信、初灵信息、龙宇股份、网宿科技、佳讯飞鸿。

卫星通信:三大运营商、中国卫通、中国卫星、震有科技、华力创通、电科芯片、海格通信。

数据要素

运营商:中国电信、中国移动、中国联通。

数据可视化:浩瀚深度、恒为科技、中新赛克。

BOSS系统:亚信科技、天源迪科、东方国信(***)。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。